Cet article est à lire au moment où vous serez en train de remplir votre déclaration d’impôts, pour vous souvenir qu’en matière d’impôts nos aïeux n’étaient pas mieux lotis que nous. Durant des siècles, ils ont été taillables à merci (à discrétion) ou à bone (selon un abonnement, donc un forfait ), et quelle que soit la formule, leurs impôts ne leur ont jamais semblé justes.

C’est donc avec soulagement qu’ils ont vu la Révolution abolir la taille… avant de réaliser que ce n’était que pour inventer de nouveaux impôts, nos gouvernants ayant, en ce domaine, une imagination sans limite.

A l’origine de la taille

La taille seigneuriale apparaît au XIème siècle. C’est la contribution versée au seigneur pour qu’il assure sa protection aux communautés villageoises de son fief. Elle est progressivement remplacée par le fouage, perçu sur chaque feu (foyer).

En 1439, quand le roi décide l’entretien d’une armée permanente (pour bouter les anglois hors de France…) il instaure une taille royale qui se substitue au fouage et sera collectée jusqu’à la Révolution.

Rappelons qu’à l’origine le terme vient du bâton de taille sur lequel des encoches permettaient de comptabiliser les sommes dues.

Elle n’est pas perçue sur les nobles, puisqu’ils combattent pour le roi, ni sur les membres du clergé, puisqu’ils ne combattent pas. Quant aux familles qui payent la taille, elles sont exemptées d’engagement dans l’armée royale.

Au fil des siècles, plusieurs cités obtiendront aussi une dispense, en devenant des villes franches, ce qui accroît l’impression d’inégalité devant l’impôt.

Le recouvrement de la taille

Le Conseil du roi fixait chaque année le montant « national » : la taille de répartition. Elle était ensuite ventilée entre les généralités du royaume (sortes de super-régions). Puis chacune des élections (circonscription financière soumise à la juridiction d’officiers royaux appelés élus, que l’on peut comparer à nos départements) la répartissait entre les paroisses.

Jusqu’en 1600, la collecte faisait intervenir, au niveau de la paroisse, un asséeur, qui déterminait l’assiette, c’est-à-dire la répartition entre les contribuables, et un collecteur, chargé de son recouvrement. Mais on choisit ensuite de regrouper les deux missions en les confiant à un groupe de personnes qui en prenaient la responsabilité complète. Les volontaires ne se pressaient pas, car on devine que ceux qui établissaient le rôle de l’impôt (la liste sur le papier roulé) se rendaient rarement populaires. Mais, de plus, la mission était risquée parce que les collecteurs étaient solidairement responsables de l’encaissement de la taille, et devaient payer de leurs deniers les sommes non encaissées !

Le système était assez arbitraire et fonctionnait mal. Aussi, dès 1716, le duc de Noailles, président du Conseil des finances royales entreprend une réforme basée sur la déclaration des revenus, et remplace les collecteurs par des agents de l’administration.

Le résultat n’est pas probant.

En 1730 le Contrôleur général Ory conserve le principe de la déclaration, mais la complète par une description de l’origine des revenus : commerce, terres, moulins etc…

En 1763 Louis XV ordonne l’établissement d’un cadastre du royaume, afin de mieux maîtriser ces informations, mais le projet, trop ambitieux, est vite abandonné.

Au XVIIIème siècle les physiocrates influencent toute la pensée économique. Pour eux, la richesse d’un pays repose, non sur le travail de ses habitants, mais sur le rendement de l’agriculture et « la capacité « miraculeuse » de la terre à produire de la nourriture à chaque printemps ». L’impôt doit donc être calculé sur le rendement potentiel de la terre.« Pour augmenter les recettes fiscales du roi, il faut commencer par augmenter la richesse du contribuable, et en particulier le profit agricole, première masse imposable du royaume… »

Louis-Jean de Bertier de Sauvigny, intendant de la Généralité de Paris expérimente la taille tarifée. Toutes les terres de sa généralité sont recensées et classées en 24 catégories, selon le rendement qu’elles peuvent produire. « Il n’y a que trois choses fort simples à faire : connaître les objets imposables, établir leur valeur et y proportionner l’impôt. »

Pour cela des plans d’intendance sont dressés, d’abord en cas de litige, puis, à partir de 1776, lorsque Louis-Bénigne de Bertier de Sauvigny succède à son père, de façon systématique.

Le cadastre de Bertier de Sauvigny

Le terme « cadastre » vient du bas-latin capitastrum, qui désignait la liste où figuraient ligne par ligne (katastikhon en grec) les détails permettant de calculer l’impôt de capitation (impôt par tête).

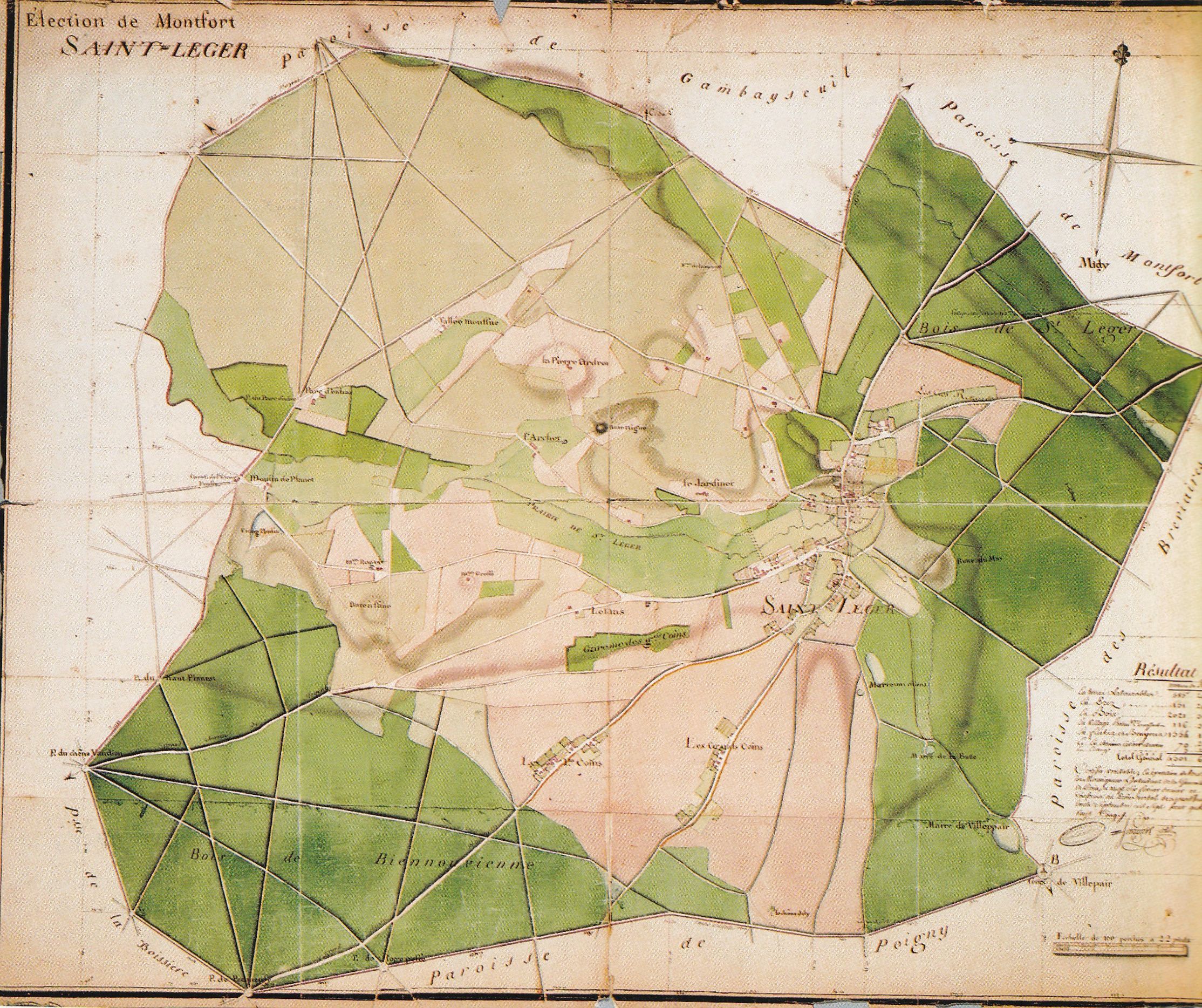

Chacune des paroisses fait l’objet d’un plan, accompagné de son procès-verbal d’arpentage.

Par exemple, le plan de Saint-Léger, levé le 30 septembre 1785 est un document de 79cm x 98cm, à l’échelle 1/6909.

Il indique que la paroisse a une superficie de 4501 arpents 60 perches, et en donne le détail selon la classification générale choisie pour ce cadastre : 585a 20p de terres labourables, 151a 20p de prés, 2021a 31p de bois, 116a 31p de villages, bâtiments, cours, jardins, 3a 20p d’étangs, 1554a 14p de friches et bruyères, 70a 24p de chemins, rivières et ravins.

Des couleurs normalisées permettent de distinguer la nature des cultures et des sols.

La précision du plan permet de reconnaître l’église, les maisons, soulignées en rouge, et leurs jardins, le moulin à eau du Planet, la Pierre Ardroue…

Ou encore, celui de Poigny-la-Forêt.

202 plans originaux sont ainsi conservés aux Archives Départementales des Yvelines, qui les ont regroupés en 1996 dans leur très bel ouvrage « Paysages d’Yvelines à la fin du XVIIIème siècle ».

En sont absents les plans de certaines communes du sud-Yvelines, dont ceux de Rambouillet, Gazeran, Saint-Hilarion… qui dépendaient alors de la Généralité d’Orléans.

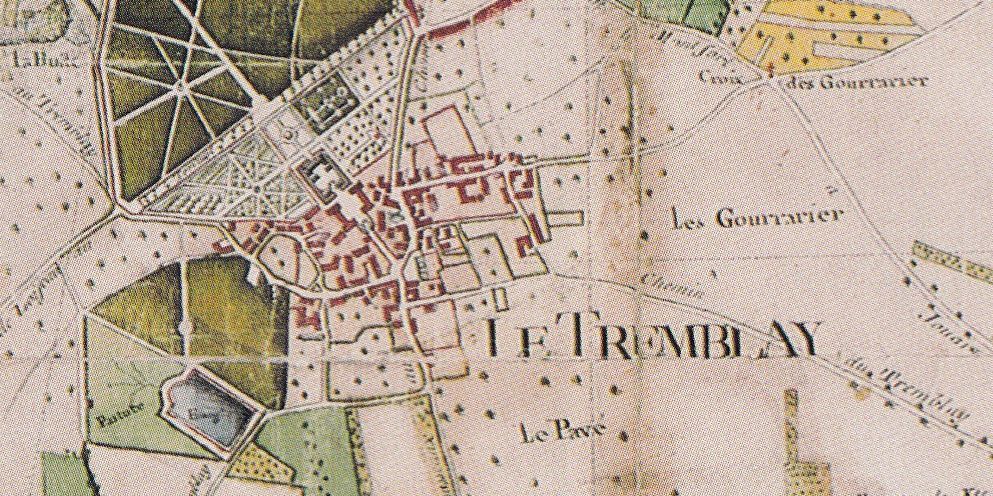

Certains arpenteurs réalisent de véritables oeuvres d’art, comme pour Le Tremblay-sur-Mauldre, sur lequel Denis Duchene dessine les massifs du château et ses grilles !

Il fallut toutefois attendre l’avènement d’un pouvoir politique fort et centralisé pour que soit dressé un cadastre national. Ainsi sous le Consulat puis sous l’Empire, une administration du Cadastre se met en place et le cadastre dit « Napoléon » est terminé vers la fin des années 1850.

La réalisation des plans

Sous les directives de l’intendant, une équipe de 65 arpenteurs dresse un plan par mois. Le travail se fait en 5 étapes:

- -1er temps : relevé des limites territoriales, établi contradictoirement avec les paroisses voisines,

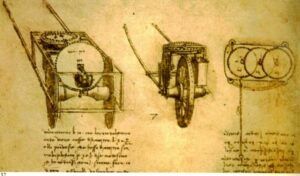

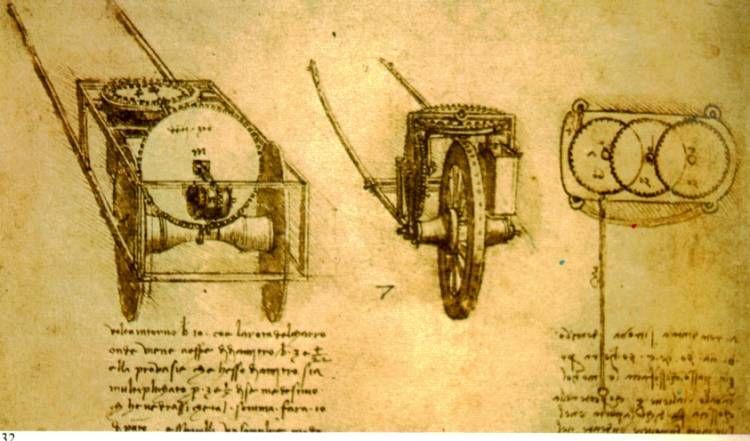

- -2ème temps : arpentage du territoire, par masse de cultures. La méthode de triangulation est maintenant bien connue, et les arpenteurs utilisent principalement odomètres (avec roue et engrenage totalisateur) et chaînes d’arpenteur.

l’odomètre : une invention de Léonard de Vinci - -3ème temps : le procès-verbal d’arpentage est rédigé, dans une présentation normalisée. Un tableau récapitule les surfaces par masse de cultures.

- -4ème temps : l’arpenteur lève le plan de la paroisse. « lever un plan, chez les arpenteurs, c’est l’art de décrire sur le papier les différents angles & les différentes lignes d’un terrain dont on a pris les mesures avec un graphomètre » (l’Encyclopédie). Il utilise boussole, théodolite, graphomètre.

- -5ème temps : en cabinet, le plan d’intendance est réalisé à une échelle variant de 1/6500 au 1/7000. Les couleurs sont imposées : les bois en vert mêlé de gomme gutte (gomme résine qui donne une émulsion jaune), les prés en vert tendre, les terres labourables en sienne pâle etc… Les toponymes sont ceux qui ont semblé aux arpenteurs être les plus utilisés dans la paroisse.

Il n’y a pas d’indication précise des reliefs, mais des ombres les signalent parfois.

La mort de Bertier de Sauvigny

Et puisque j’évoque le cadastre de Louis de Bertier de Sauvigny, il faut dire un mot de sa triste fin.

Sous la Révolution, en sa qualité d’intendant il est chargé d’assurer le ravitaillement de la capitale. Il semble acquis qu’il le fait avec énormément d’honnêteté et d’efficacité, mais ce n’est naturellement pas l’avis des émeutiers qui le suspectent de détourner du blé à son profit. Le 18 juillet 1789, alors qu’il est en tournée à Compiègne il est arrêté de façon arbitraire et détenu à l’hôtel de ville.

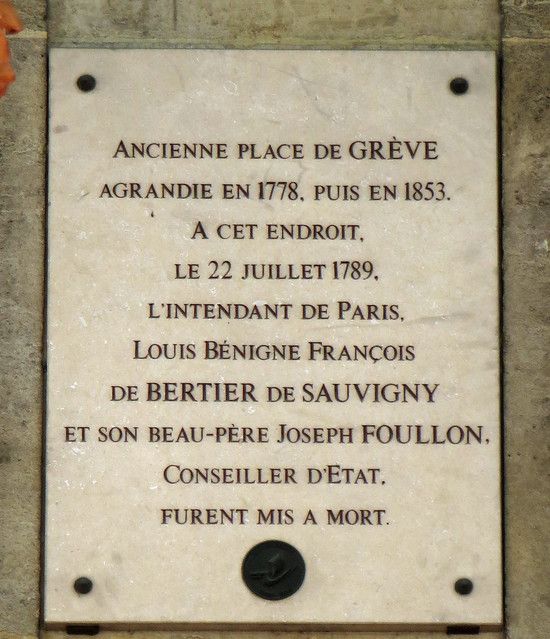

Dès qu’il l’apprend, le roi intervient aussitôt pour obtenir sa libération, et La Fayette vient en personne le libérer. Mais au retour, le convoi qui le ramène à Paris est attaqué place de Grève.

Les émeutiers le traînent à une lanterne de la place pour le pendre. « Deux fois il eut la force de se débarrasser de la corde qu’on lui passait. Et ce ne fut que par des coups de baïonnette qu’on parvient à la arracher la vie. A peine eut-il cessé d’expirer qu’on eût la barbarie de porter la main jusqu’au fond de ses entrailles palpitantes, et de lui arracher le coeur qu’on porta tout fumant encore à l’Hôtel de ville. »(commentaire d’une gravure de Jaminet, Cabinet des Estampes de la Bibliothèque Nationale).

Les émeutiers le traînent à une lanterne de la place pour le pendre. « Deux fois il eut la force de se débarrasser de la corde qu’on lui passait. Et ce ne fut que par des coups de baïonnette qu’on parvient à la arracher la vie. A peine eut-il cessé d’expirer qu’on eût la barbarie de porter la main jusqu’au fond de ses entrailles palpitantes, et de lui arracher le coeur qu’on porta tout fumant encore à l’Hôtel de ville. »(commentaire d’une gravure de Jaminet, Cabinet des Estampes de la Bibliothèque Nationale).

La fin de la taille

Grâce à ces plans d’intendance, la taille a été moins arbitraire qu’auparavant. Il faut toutefois ajouter qu’elle s’est complexifiée par l’ajout à la taille d’exploitation d’impôts à taux fixes : la taille d’occupation, la taille de propriété, la taille d’industrie…

Sans faire une étude exhaustive des impôts français, rappelons qu’en 1791, la Révolution abroge la taille, et remplace les impôts de l’ancien régime (la taille et la gabelle qui allaient au roi et la dime, qui alimentait l’Eglise) par 4 impositions, dites les « 4 vieilles » : la contribution foncière, la contribution personnelle mobilière, la contribution des patentes et l’impôt des portes et fenêtres.

Sans faire une étude exhaustive des impôts français, rappelons qu’en 1791, la Révolution abroge la taille, et remplace les impôts de l’ancien régime (la taille et la gabelle qui allaient au roi et la dime, qui alimentait l’Eglise) par 4 impositions, dites les « 4 vieilles » : la contribution foncière, la contribution personnelle mobilière, la contribution des patentes et l’impôt des portes et fenêtres.

En 1916, un impôt progressif, calculé sur le revenu effectif du ménage, sera instauré. En 1945 il sera modulé par un quotient familial. En 1991 la CSG s’y ajoutera, pour financer la sécurité sociale qui reposait jusqu’alors sur les seules cotisations sociales, et ses recettes dépassent désormais celles de l’impôt sur le revenu.

Et en 2024, nous avons jusqu’au 6 juin (zone 3) pour remplir en ligne notre déclaration de revenus, en nous plaignant que les riches ne payent pas assez d’impôts.

Christian Rouet

mai 2024