C’est en 1870 que la première banque de Rambouillet s’est installée rue de l’Embarcadère ( rue Chasles ) sans doute à l’emplacement de l’actuelle BNP.

Il s’agit de la banque Leblanc-Guitel, et le banquier interrogé sur les raisons qui lui ont fait choisir Rambouillet, répond alors que c’est « afin d’y scolariser sa fille unique à l’école de la Sainte Enfance, parce qu’elle avait une excellente réputation. »

Comme quoi l’image d’une ville dépend de bien des détails et qu’il ne faut en sous-estimer aucun !

Mais transportons-nous directement en 1970. Outre la Banque de France, située place Félix Faure, on trouve alors quatre agences bancaires à Rambouillet :

- la Société Générale, 3 place Félix Faure,

- la BNP, 11 rue Chasles,

- la BICROP (aujourd’hui Banque Populaire) 18 place Félix Faure

- et le Crédit Agricole 11 rue G. Lenotre.

Bien qu’alors elle n’offre pas de comptes chèques, on peut y ajouter la Caisse d’Epargne, rue de Gaulle.

Avant 1971

Le groupe du Crédit Industriel et Commercial CIC est composé, outre la banque du CIC lui-même, de banques régionales, qui se sont associées pour couvrir tout le territoire. Les deux agences bancaires du groupe les plus proches de Rambouillet sont alors l’agence du CIC de Trappes , et celle de la BRO (Banque Régionale de l’Ouest), de Chartres.

Rambouillet, dans les Yvelines, est sur le secteur du CIC, mais ne l’intéresse pas: c’est une petite ville de 17 000 habitants à laquelle Mme Thome-Patenôtre souhaitant conserver son charme, et la préserver d’un développement trop rapide, freine tout projet industriel.

Quant à la BRO, elle envisage de s’installer à Epernon, en limite de son secteur. La ville accueillait autrefois les malfrats parisiens, frappés d’une interdiction de séjour, qui s’installaient ainsi dans la première ville autorisée. En 1970 elle accueille de même de nombreuses entreprises qui s’exonèrent ainsi de la taxe créée par la DATAR pour les inciter à s’éloigner de la région parisienne…

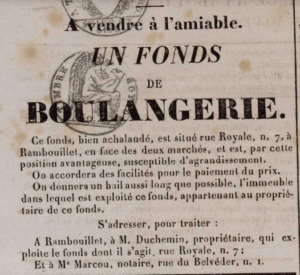

Mais il faut également dire un mot sur les prêts immobiliers. Pendant longtemps ce sont les notaires qui les ont accordés, faisant ainsi fructifier l’épargne de leurs clients. Mais l’Etat s’inquiète du manque de logements, et en 1963 un plan est mis en œuvre afin de normaliser les conditions de financement du marché immobilier. En 1966 est créé un « marché hypothécaire » où les établissements de crédit peuvent refinancer leurs prêts au logement assortis d’une hypothèque. En 1965 le compte épargne – logement (CEL) et en 1969 le plan épargne – logement (PEL) permettent de lier une période d’épargne au droit à un emprunt à taux préférentiel.

Les banques de dépôt mettent quelques années à s’adapter à ces nouveaux modes de financement : prêter à des particuliers n’est pas dans leurs habitudes. Ce sont donc des établissements spécialisés, comme la Compagnie Bancaire, qui mettent au point les premières formules de prêts immobiliers, dans un contexte de taux élevés. (…qu’il faut relativiser en rappelant que le taux d’inflation en France passe de 5,7% en 1971 à 13,7% en 1974 ! )

A Rambouillet, Daniel Gaugain, assureur du groupe GAN, rue Chasles à Rambouillet, saisit cette opportunité pour doter son cabinet d’un département crédits, correspondant de l’UCB-CFEC.

Pierre Eggimann en prend la direction. Il propose ses services aux banques de la place – qui le traitent en concurrent – et à la BRO de Chartres, où un attaché de direction Christian Rouet y voit au contraire la possibilité de satisfaire ses clients, et lui sous-traite toutes les demandes qu’il reçoit.

Ce partenariat rapproche les deux établissements et en 1971 le cabinet Gaugain soumet à la BRO l’idée d’ouvrir sa nouvelle agence à Rambouillet, plutôt qu’à Epernon.

« Vous ne connaissez pas les Rambolitains ! Ils se sentiraient insultés d’être démarchés par une agence située à Epernon, alors que les Sparnoniens se trouveront honorés d’être approchés par une banque de Rambouillet ! » analyse Daniel Gaugain qui connaît bien ses clients…

Il y a une opportunité à saisir. Le Groupe Riboud vient d’obtenir ses permis de construire pour l’ensemble pavillonnaire de « la Clairière ». qui doublera à terme la population de Rambouillet. (lire l’article). L’UCB-CFEC se prépare à en financer un maximum, et si la BRO a une agence, elle pourra participer à 50 % dans la trésorerie de ces prêts et obtenir l’ouverture de comptes et la domiciliation de salaires, prémices à d’autres services bancaires pour une clientèle de cadres dont le revenu devrait augmenter rapidement.

La proposition, transmise à Michel Bacquart, PDG de la BRO, est prise au sérieux. Le CIC, dont c’est le secteur, déclare y renoncer, et C. Rouet est chargé d’une étude de marché. Il remet un rapport qu’il pense convaincant : l’indice Procop de richesse vive, la création de ce quartier de la Clairière, l’appui du cabinet Gaugain, particulièrement bien introduit à Rambouillet, le résumé de contacts pris avec plusieurs chefs d’entreprise, des courbes et des camemberts optimistes… tout lui semble positif.

Très vite, C. Rouet apprend que son projet a été retenu, et qu’il sera, à 25 ans, le directeur de cette nouvelle agence.

Vanitas vanitatum … Il apprendra plus tard que son rapport n’a guère pesé dans la décision du Conseil d’Administration, qui n’a pas cru à ce projet. Mais le Vice-Président Antoine Dupleix y a ajouté une petite note manuscrite : « j’ai rencontré à Paris le PDG de la société Culligan. Ils s’installent à Rambouillet. Si nous y sommes, nous aurons le compte. » : c’est cette information seule qui a enlevé la décision.

Et finalement cette société ne s’installera jamais à Rambouillet !…

En février 1971 la BRO achète donc un immeuble situé entre la Banque de France et le Crédit Agricole.

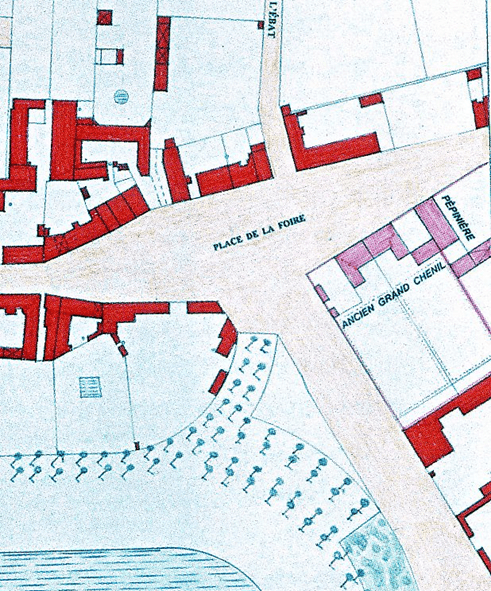

plan Jean Blécon

Le terrain, contigu au Grand Chenil, est mentionné une première fois dans un acte du 29 novembre 1730, par lequel Jean Vatine, officier de la Vénerie du Comte de Toulouse en devient locataire.

Quelques années plus tard (vers 1760 ?) il y est construit l’hôtel de la vénerie, un bel immeuble de « onze croisées sur rue, neuf sur cour, chapelle et nombreuses chambres pour gentilhomme et pages » ( description relatée par Pierre de Janti). Il constitue ainsi un luxueux logement pour le capitaine des chasses.

Il est toutefois démoli assez vite, quand le Grand Chenil est fermé, et au XXème siècle c’est un magasin de graineterie en façade sur la rue G. Lenotre, avec derrière une cour pavée et un grand hangar ouvert, qui occupe l’emplacement.

En 1970 les propriétaires, Mr et Mm Petit, souhaitent partir à la retraite et ne trouvant pas preneur pour leur fonds de commerce, ils mettent en vente l’immeuble. Pierre Lévêque, conseiller général, qui gère « les 4 tilleuls » à Poigny, voudrait y construire un hôtel de standing, mais ne trouve pas le financement nécessaire. C’est donc la BRO qui s’en rend acquéreur pour 650 000 Francs ( 685 000 euros). Le prix lui semble tellement élevé, comparé aux prix de la province, qu’elle s’empresse de revendre la cour et le hangar à Monoprix qui en fera un parking fort apprécié de sa clientèle.

1971 : l’ouverture

En mars 1971 l’agence ouvre provisoirement, utilisant deux pièces, avec accès par la petite porte du pignon droit, en attendant que les travaux soient réalisés.

Le programme a pris du retard : apprenant que la Banque de France fermait et mettait son immeuble en vente, un responsable de la BRO a pensé que ce pourrait-être un meilleur emplacement, et a bloqué les travaux. Il lui faudra deux mois pour avoir la curiosité de venir voir les locaux et de comprendre que si le directeur et son épouse pourraient s’accommoder de l’appartement de direction de 300 m2, les trois salariés prévus pour cette création risqueraient de se sentir bien seuls dans un immeuble aussi vaste !

Les travaux commencent donc enfin et sont achevés en quatre mois. L’entreprise de Paul Benoit et celle de Michel Champagne réalisent les travaux de maçonnerie de l’agence. L’entreprise Cibois, de Pierre Benoit, les menuiseries, dont le grand comptoir. Les Ets Blangonnet, les peintures. Les Ets Sedillot, les grilles des fenêtres. La maison Marquant, l’électricité. Et le mobilier est choisi chez Desbordes. (lire l’article)

Les travaux commencent donc enfin et sont achevés en quatre mois. L’entreprise de Paul Benoit et celle de Michel Champagne réalisent les travaux de maçonnerie de l’agence. L’entreprise Cibois, de Pierre Benoit, les menuiseries, dont le grand comptoir. Les Ets Blangonnet, les peintures. Les Ets Sedillot, les grilles des fenêtres. La maison Marquant, l’électricité. Et le mobilier est choisi chez Desbordes. (lire l’article)

L’immeuble est naturellement assuré au Cabinet Gaugain et l’acte de vente a été signé en l’étude de Me Georges Barbier. Ce sont les Transports Huan qui assurent le déménagement depuis Chartres.

« J’ai plaisir à citer ces noms d’entreprises disparues aujourd’hui, dont quelques Rambolitains se souviennent sans doute. Ils ont été mes premiers clients et plusieurs sont devenus des amis ».

Un beau prospectus, imprimé chez Mlle Lambert, à côté du lycée, est distribué dans toutes les boîtes aux lettres, afin d’annoncer l’ouverture. Quelques indications, une copie du plan du quartier, et en gros l’adresse de l’agence.

« Le lendemain une dame entre, mon prospectus à la main. Pour ouvrir son compte ? Non, seulement pour me reprendre, de façon courtoise mais ferme : « vous avez indiqué rue Georges Lenôtre, or il s’agit de G.Lenotre, pseudonyme de Théodore Gosselin ».

Chère madame Champrenault, vous m’avez toutefois reconnu des circonstances atténuantes : je n’avais fait que recopier la plaque de la rue. Aujourd’hui encore les fichiers des PTT sont erronés. »

Me Jean-Louis Heitschel, huissier, ouvre le premier compte, le matin de l’ouverture. Il en a un dans chaque agence, alimenté uniquement par les dossiers dont la banque lui confie le recouvrement. Organisation astucieuse pour inciter les banques à le faire travailler !

Hélène Magon, la secrétaire du directeur de Chartres vient d’épouser un technicien de la société Redon-Dalmon, et cette ouverture lui évite de quitter la BRO. L’agence y gagne une collaboratrice précieuse qui connaît parfaitement les rouages administratifs de la banque.

Jean-Michel Besnard complète l’équipe, comme démarcheur. A l’époque les banques organisaient des tournées d’encaissement dans les villages qui n’avaient pas de banques. Il prospecte donc les commerçants de Saint-Léger, Montfort, ou Epernon, tandis que le directeur prospecte dans Rambouillet.

Les ventes de la Clairière débutent et l’agence reçoit de nombreuses demandes de prêts, en partenariat avec le Cabinet Gaugain. La clientèle se développe rapidement.

Dans les quelques mois suivants, le paysage bancaire change très vite. Le Crédit Mutuel ouvre à son tour une agence. Puis c’est le Crédit Lyonnais qui s’installe à Rambouillet.

La Société Générale abandonne ses locaux centenaires de la place Félix Faure, pour s’installer rue Chasles. La BNP agrandit les siens. La BICROP se prépare à reprendre les locaux laissés vacants par la Banque de France. Tous ces changements s’accompagnent de mutations des directeurs d’agence.

« Deux ans après l’ouverture de la BRO, j’étais devenu le directeur le plus ancien de la place ! »

Des clients des banques concurrentes se plaignent : « vous vous rendez compte ? Je suis client depuis 10 ans et je n’ai pas été invité à l’inauguration de leur nouvelle agence ! J’espère que la BRO , elle, au moins, invitera tous ses clients ! »

Oh certes ! Et pas seulement ses clients – dont le nombre est encore limité – mais tous les prospects qui n’ont pas pu être invités par leur propre banque : c’est l’avantage de débuter ! Jacques Camblin, opticien rue Chasles, a proposé d’organiser pour l’événement, la première exposition d’un artiste peintre rambolitain qu’il connaît intimement : Gustave Hervigo.

« Cela reste un bon souvenir, et le début d’une longue amitié ! J’avais imaginé 10 à 15 tableaux. Gustave en a accroché plus de 50, partout, même dans la salle des coffres. Il est resté dans l’agence durant les deux semaines de l’exposition, et montait déjeuner avec nous le midi, nous régalant de ses souvenirs. »

Comme le chantait Aznavour : « Je vous parle d’un temps que les moins de … ans (?) ne peuvent pas connaître… »!

En ce temps là les clients tiennent encore leur comptabilité sur des carnets, comparables aux livrets de la Caisse d’Epargne qu’ils apportent à l’agence pour être mis à jour après chaque opération. L’agence tient des fiches, au Bic rouge pour les débits, et bleu pour les crédits. Un ordinateur central ressaisit toutes les opérations avec un délai de plusieurs mois et envoie des extraits qu’il faut corriger à partir des positions manuelles !

L’agence de Rambouillet est la première de la BRO à être informatisée. L’ordinateur est au siège, à Blois. Tous les documents comptables de la journée sont déposés dans une grande enveloppe navette de toile, fermée à la cire, et ramassée par un courrier chaque soir. Deux jours après l’agence reçoit en retour des extraits de compte. Les comptes « délicats » continuent à être suivis manuellement, pour ne pas risquer d’aggraver un découvert durant les deux jours de battement.

En fin de mois le démarcheur, ou le directeur, va en voiture « faire la paye » au garage Gatineau, le concessionnaire Citroën, (aujourd’hui siège de Renaissance-Autos) ainsi qu’à l’usine Tourneau-Mobitub d’Epernon. A cette époque très peu de salariés ont un compte, et pour que l’employeur accepte de les payer par chèque, il faut que la banque vienne sur place, pour que chaque salarié puisse échanger son chèque contre des espèces. En échange de ce service gratuit, la banque obtient que le montant de la paye passe par ses comptes, et elle en profite pour proposer ses services aux salariés – à commencer par un compte chèque qui leur permettrait d’être payés par virement.

Ce sont les compagnies d’assurances qui mettent fin à ces pratiques, en 1973, en exigeant que chaque transfert de fonds soit accompagné d’un nombre de salariés proportionnel aux sommes transportées. Normes impossibles à respecter avec le personnel de Rambouillet (passé alors de 3 à 6). Mais heureusement, entre-temps, les particuliers ont pris goût au compte-chèques, et ce service est vite devenu inutile.

Quand aux tournées locales, elles cessent vite. En échange de prêts bonifiés, le Crédit Agricole bénéficie alors d’avantages fiscaux importants et peut ouvrir des agences somptueuses dans les plus petits villages, ce qu’aucune autre banque ne pourrait envisager. La BRO se recentre donc sur la zone de Rambouillet, qui heureusement se développe bien..

« A côté d’une clientèle d’emprunteurs, j’avais quelques clients qui jouaient en bourse. Ils me demandaient ce que je pensais d’un titre qu’ils suivaient depuis des années, et dont ils avaient mémorisé toutes les variations, alors que j’en connaissais à peine l’existence.

A cause d’eux, je m’étais mis à fumer la pipe. Cela ne me rendait pas plus savant, mais me laissait le temps de la réflexion tandis que je la rallumais dix fois, d’un air inspiré.

C’était l’époque où asphyxier un client à l’Amsterdamer coupé au Clan était un signe de convivialité. »

La clientèle de PME se développe vite. L’agence applique la même stratégie de partenariat qu’elle avait initié pour les prêts immobiliers avec le Cabinet Gaugain, avec tous les organismes financiers qui proposent des formules dont les banques traditionnelles ne disposent pas : leasings, factoring… Cela lui vaut une image professionnelle et une expérience que n’ont pas ses concurrents.

« Je me souviens que nos conditions de crédit étaient absolument incompréhensibles : taux d’intérêt, commission du plus fort découvert, commission de mouvement, commission d’immobilisation, jours de valeur… Nous répercutions même à nos clients des « frais de dossier » : dépenses engagées en interne pour le suivi de leur compte, qui incluaient les communications téléphoniques passées avec le client, mais aussi entre l’agence et le Siège ! Heureusement, rares étaient les clients qui cherchaient à comprendre, et les taux étaient tellement élevés que les commissions ne se remarquaient pas ! »

1974 : changement de directeur

En juin 1974 l’agence a sept salariés. Ses résultats dépassent les prévisions les plus optimistes et son directeur reçoit une proposition d’avancement inespérée… qui nécessite de quitter Rambouillet. A la stupeur du PDG qui a tenu à venir lui-même lui annoncer la bonne nouvelle, il présente sa démission.

« Le lendemain il y avait trois inspecteurs à la porte de l’agence. Ils ont tout épluché durant deux jours, à la recherche d’une explication à ma démission, plus plausible que mon désir de rester Rambolitain. Mais, non : il n’y avait aucun détournement de fonds à dissimuler ! Pour être franc, je n’avais pas même pensé à en faire un ! On l’oublie souvent, mais être malhonnête demande de l’imagination ! »

Voilà !

Depuis, la BRO a poursuivi son développement, accompagnant celui de Rambouillet.

Dans le cadre d’une réorganisation du groupe, l’agence est maintenant une agence du CIC. L’appartement de l’étage a été transformé en bureaux.

Rue de Gaulle, une nouvelle banque, le Crédit du Nord, est venue depuis, augmenter encore l’offre de services bancaires.

Cette agence restera probablement la dernière, et selon toute vraisemblance le nombre de banques de la place est appelé maintenant à se réduire.

Les chèques disparaissent, remplacés par les cartes de crédit et les paiements sur internet. Des distributeurs de billets permettent sept jours sur sept des retraits d’espèces en lieu et place des caissiers. Les services à distance se multiplient. Le « scoring » statistique remplace l’analyse individualisée du risque.

Et comment apprécier la capacité de remboursement d’une entreprise lorsque celle-ci est incapable d’imaginer l’évolution de ses produits, la demande de sa clientèle, la nature de sa concurrence, le coût d’un licenciement, les conséquences de nouvelles normes ou celles d’une fiscalité mouvante, et même parfois à effet rétroactif ? Quel crédit apporter à ces business plans proposés par des logiciels capables de projeter sur cinq ans n’importe quelle hypothèse… mais pas d’en vérifier la crédibilité ?

Le métier est en pleine mutation. Qu’en sera-t-il demain ?

Combien restera-t-il de banques à Rambouillet dans quelques années ?

Christian Rouet

Vos histoires sont toujours aussi sympathiques, surtout quand le conteur y est intégré ! Merci.

Nous avons adoré ce bel article plein d’autodérision, et tous ces souvenirs, toutes les personnes citées, témoins d’un Rambouillet pas si ancien que cela. Bravo pour ce voyage dans le temps, et toutes ces anecdotes.

Désormais, le samedi, au retour du marché, nous avons hâte de trouver le nouveau Cahier d’Yveline hebdomadaire.