De 1803 à 1914 la France connait une période de stabilité financière. La valeur du franc-or résiste aux guerres perdues : 1814,1815,1871, aux suites des révolutions : 1830, 1848, 1870 et à toutes sortes de vicissitudes. La solidité de la monnaie permet de gonfler le « bas de laine » des Français.

De 1803 à 1914 la France connait une période de stabilité financière. La valeur du franc-or résiste aux guerres perdues : 1814,1815,1871, aux suites des révolutions : 1830, 1848, 1870 et à toutes sortes de vicissitudes. La solidité de la monnaie permet de gonfler le « bas de laine » des Français.

Depuis la révolution industrielle, les entreprises ont des besoins énormes en capitaux, et elles les trouvent dans le public à qui le développement des valeurs mobilières permet d’investir en limitant ses risques à son placement.

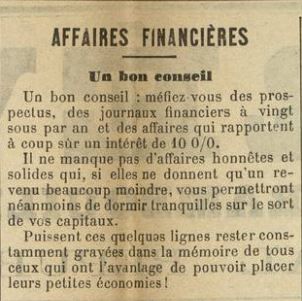

Les banques et les organismes collecteurs d’épargne se multiplient. La concurrence pousse à la surenchère des établissements qui fonctionnent avec un contrôle quasi inexistant.

Les faillites de banques ou d’intermédiaires financiers ne sont pas rares. En 1889, malgré un secours de l’Etat, le Comptoir National d’Escompte de Paris a vu la valeur de son titre divisée par 10, dans le cadre d’un liquidation amiable.

En 1892 la faillite de la société présidée par Ferdinand.de Lesseps, pour le percement du canal de Panama, a ruiné 85 000 épargnants et ébranlé le gouvernement.

A Rambouillet, une première banque s’ouvre en 1870 rue de l’Embarcadère (actuellement rue Chasles ). Il s’agit de la banque Leblanc Guitel dont le banquier raconte que, cherchant à s’installer dans la région parisienne, il a choisi Rambouillet, « afin d’y scolariser sa fille unique à l’école de la Sainte Enfance, parce que celle-ci a une excellente réputation. »

- Gamat, s’installe à son tour, et développe une petite clientèle d’épargnants. A son décès sa banque est reprise par son principal collaborateur, Jean-Marie Jouanny.

La banque Jouanny

Ancien caissier du notaire Me Chauvet, Jouanny reprend la banque Gamat « avec beaucoup de prétention et peu de capitaux » . Il dispose en fait d’un capital de 2000 francs-or (environ 8000€).

« Il était insinuant, intrigant. Il lança des circulaires où il affirmait ne faire que des placements de père de famille. Quelques clients vinrent. Il trouva même des commanditaires qui lui prêtèrent de l’argent aux taux invraisemblables de 7, 8 et même 9 pour cent. » (le Progrès de Rambouillet).

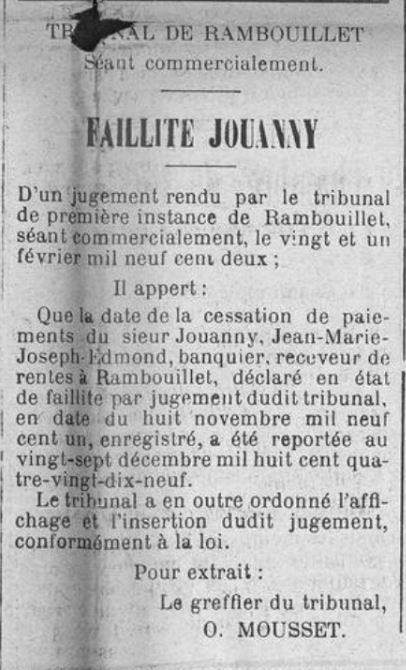

Pendant des années il mène grand train, et réussit à honorer ses engagements, grâce à de nouveaux dépôts. Mais son déficit se creuse, et très vite il diffère ses remboursement sous divers prétextes. Les clients commencent à s’inquiéter, les dépôts ralentissant, ses difficultés s’accroissent, jusqu’au jour où, sur la plainte d’une cliente, une dame Lamirault, qui lui a confié 2 754 francs-or (environ 9000€) il est mis en faillite le 8 novembre 1901.

Pendant des années il mène grand train, et réussit à honorer ses engagements, grâce à de nouveaux dépôts. Mais son déficit se creuse, et très vite il diffère ses remboursement sous divers prétextes. Les clients commencent à s’inquiéter, les dépôts ralentissant, ses difficultés s’accroissent, jusqu’au jour où, sur la plainte d’une cliente, une dame Lamirault, qui lui a confié 2 754 francs-or (environ 9000€) il est mis en faillite le 8 novembre 1901.

Le 21 février 1902, le tribunal fait remonter la date de cessation de payement au 27 décembre 1899.

Il en découle que toutes les opérations effectuées durant cette période, dite « période suspecte » sont annulées. Tous les clients qui avaient pu être remboursés au détriment de ceux qui perdent tout, doivent reverser au syndic, afin que celui-ci verse à tous une somme proportionnelle à leur créance. On parle d’un partage « au marc le franc ».

Reste donc finalement un passif de 336 000 francs (environ 1 000 000€) mais par l’effet de prescriptions, Jouanny n’est jugé pour escroquerie que pour 150 000 francs.

Le 13 mars 1902 c’est l’audience. Après le long défilé des victimes qui viennent expliquer comment le banquier les a trompées, et malgré l’excellente plaidoirie de Me Lorin, son avocat, Jouanny est condamné à deux ans de prison et 25 francs d’amende pour abus de confiance et banqueroute simple.

Il quitte l’audience en s’exclamant « ils m’ont quand même collé deux ans, je n’aurais pas cru cela ! » (Le Progrès de Rambouillet 22 mars 1902).

L’emprunt russe

Entre 1888 et 1916 le tsar de Russie emprunte des montants colossaux aux pays européens, afin de financer la modernisation de son pays. Les Français souscrivent à neuf milliards de francs-or ( 25 milliards d’euros 2020 !) qu’ils perdent en totalité, lorsque le 29 décembre 1917, la République Soviétique de Russie répudie unilatéralement l’intégralité des emprunts qu’a contractés l’empire Russe.

Notons au passage combien le montant de cette épargne est révélateur de la richesse de la France, qui, en 1873, s’était déjà acquittée en deux ans de l’indemnité de la guerre franco-prussienne de 1870, fixée à 5 milliards de francs (environ 12 milliards d’euro)!

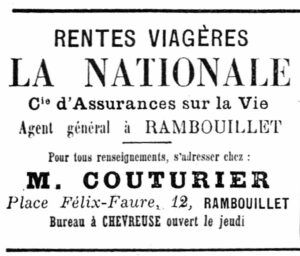

La banque Couturier fils et Legrand

En 1912 il y a maintenant quatre banques à Rambouillet:

- Leblanc-Guitel, 9 rue Chasles, plus tard reprise par la BNCI, et aujourd’hui BNP

- Riousse, 63 rue Nationale (rue de Gaulle)

- la Société Générale, 1 place Félix Faure

- et Couturier fils et Legrand, 12 place Félix Faure.

C’est cette dernière qui nous intéresse ici :

Couturier père a créé en 1872 une banque dont l’honorabilité est louée par tous, et qui a connu depuis un fort développement. A l’agence de la place Félix Faure s’est ajoutée une succursale à Etampes et un bureau à Chevreuse. Des encaisseurs sillonnent les routes du canton pour visiter à domicile les clients.

Couturier père a créé en 1872 une banque dont l’honorabilité est louée par tous, et qui a connu depuis un fort développement. A l’agence de la place Félix Faure s’est ajoutée une succursale à Etampes et un bureau à Chevreuse. Des encaisseurs sillonnent les routes du canton pour visiter à domicile les clients.

Couturier père cumule les activités traditionnelles de banquier et celles d’assureur, comme agent général de la Nationale, compagnie d’assurances sur la vie, et courtier d’autres compagnies.

La presse locale l’encense :

« combien les capitaux apportés par M. Couturier père, dans la banque qu’il avait créée, bien gérés par son comptable M. Legrand, ont été utiles dans notre localité et ses environs ! Combien de personnes, commençant avec rien, y ont trouvé le crédit indispensable pour monter des entreprises prospères, des magasins bien achalandés, des négoces florissants, malgré les ressources restreintes d’un territoire forestier et le crédit exagéré d’une clientèle qui, à Rambouillet, assomme la plupart des débutants.

En dehors des patentés qui pouvaient faire patienter l’encaisseur pour le paiement de leurs effets, ou obtenir des comptes à découvert, combien de particuliers civils ou militaires ont pu faire face à leurs engagements et même se tirer de situations compromises, grâce à la complaisance de la Banque Couturier.

Cette obligeance bien connue constituait la meilleure renommée de la banque qui regorgeait de clients et faisait de très bonnes affaires. Par l’achat de propriétés, le banquier assurait sa situation financière dans l’esprit public; sa famille jouissait de l’estime générale. » (la Presse Rambolitaine du 9 février 1917)

En 1901 il ouvre son capital à ses deux collaborateurs les plus proches : son fils Ernest et son comptable M. Legrand, et en 1910 il se retire totalement, cédant sa banque à la nouvelle société Couturier fils et Legrand.

Sous sa nouvelle forme, la banque continue son développement, et se prétend en 1917 la première banque de la place.

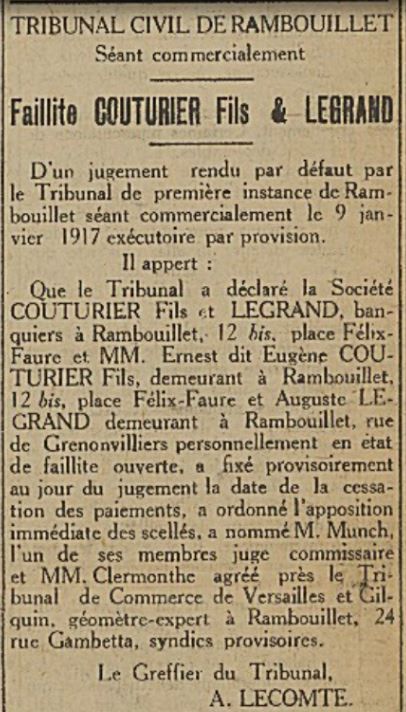

Mais alors les Rambolitains tombent de haut ! Le 2 janvier 1917 la banque se déclare en état de cessation de paiement. Le 9 janvier le tribunal prononce le dépôt de bilan et désigne un premier syndic. Le lendemain, les deux associés sont arrêtés, après une première audition, et une perquisition menée à leur domicile.

Le 20 février 1917 au vu d’un premier rapport déposé par M. Vacher, second syndic désigné en remplacement du premier, le tribunal de commerce de Rambouillet prononce la liquidation judiciaire. Avec des attendus très sévères, il fait remonter la date de cessation de paiement de la banque au 2 septembre 1913.

Il est exceptionnel qu’une telle période – dite période suspecte – soit prononcée pour une telle durée, ne serait-ce que pour des raisons pratiques : il est facile de comprendre tous les problèmes que pose cette obligation de restitution, pour des sommes qui ont été dépensées entretemps, en toute bonne foi, dans la conjoncture déjà très difficile de la guerre.

Il est exceptionnel qu’une telle période – dite période suspecte – soit prononcée pour une telle durée, ne serait-ce que pour des raisons pratiques : il est facile de comprendre tous les problèmes que pose cette obligation de restitution, pour des sommes qui ont été dépensées entretemps, en toute bonne foi, dans la conjoncture déjà très difficile de la guerre.

Comme le commente la Presse Rambolitaine du 2 mars 1917 :

« l’observateur impartial se rend compte par le premier acte de la liquidation, des conséquences de ce scandale financier, du bouleversement qu’il entraîne dans quelques fortunes privées ou exploitations commerciales, et des complications déplorables qui peuvent se produire par répercussion ».

L’excédent de passif initial semble dépasser les deux millions de francs (environ 6 000 000 €). Mais en réalisant les actifs, et en récupérant les sommes versées aux clients durant ces quatre années, il semble envisageable de désintéresser les créanciers à hauteur de 70% de leurs créances.

Toutefois cela suppose le recouvrement de toutes les créances, or certains clients sont décédés, d’autres sont maintenant insolvables, d’autres encore seront très difficiles à retrouver, en cette période de guerre. Le résultat final ne sera jamais publié, mais il sera très loin de cette prévision optimiste, et de nombreux épargnants seront ruinés.

Qui sont les deux associés; responsables de cette faillite ?

Couturier fils a des séquelles d’un accident survenu quand il était enfant, mais en dépit de crises nerveuses, il est en bonne santé. Il est conseiller municipal, s’occupe des fêtes. Il a reçu les palmes académiques. Bref, un notable estimé.

Legrand travaille avec Couturier père depuis longtemps. Il a gagné sa confiance et l’estime de tous. Durant 25 ans il occupe, en marge de son emploi, la charge de syndic de faillite, et il est conseil de nombreuses sociétés de la région. C’est lui, beaucoup plus que Couturier fils, que assure la gestion financière de la banque.

En 1917 il se trouve dans un état de grande fatigue, ne pouvant s’alimenter que de laitages, en raison d’une grave maladie de l’estomac dont il souffre depuis plusieurs années. Sans doute ses problèmes de santé expliquent-ils en partie que la comptabilité de la banque ait cessé d’être tenue sérieusement à partir de 1901, et le dernier bilan, arrêté à fin 1904. Les débiteurs ne sont plus suivis avec assez de rigueur, quant aux épargnants, ils perçoivent leurs dividendes, avec beaucoup de retard. Mais pendant plusieurs années, chacun y voit une conséquence pénible, mais somme toute compréhensible, de la guerre.

Dans un premier temps, les deux associés se montrent solidaires. Mais le jour du procès, Couturier fils change sa défense, et pour réduire sa responsabilité, il charge au maximum son associé.

Voici l’analyse que fait de cette faillite la Presse Rambolitaine, le 2 mars 1917 :

« La première condition pour un marchand d’argent, c’est d’en avoir. L’indépendance et la sécurité sont fonctions intégrantes du capital social.

Il est certain qu’à un moment il y a eu déséquilibre. Il est probable qu’acculés à des menaces, les banquiers auront emprunté à des taux usuraires qui les enfonçaient plus encore. Ceci, joint à du mauvais papier qui ne manque pas dans la liquidation creusait un trou de plus en plus profond, et suffit à expliquer le gros passif. L’état de guerre fit patienter les créanciers les plus pressants, et de nouveaux dépôts permettant de découvrir Pierre pour couvrir Paul, prolongèrent la situation qui s’est résolue finalement, à bout de ressources et d’expédients. »

Somme toute, une situation classique : le trou est masqué tant que les rentrées sont supérieures aux sorties, mais il ne cesse de se creuser. Avec les premiers soupçons les rentrées se raréfient; les difficultés augmentent, et les clients s’inquiètent d’abord, et paniquent soudain. La fin est toujours brutale.

Somme toute, une situation classique : le trou est masqué tant que les rentrées sont supérieures aux sorties, mais il ne cesse de se creuser. Avec les premiers soupçons les rentrées se raréfient; les difficultés augmentent, et les clients s’inquiètent d’abord, et paniquent soudain. La fin est toujours brutale.

Le 6 mai 1919 les deux associés sont jugés pour abus de confiance, suite à 46 plaintes portant sur un détournement de 254 000 francs (un million d’euros). Ils se rejettent la responsabilité, et leurs avocats ne peuvent que demander l’indulgence du Tribunal, sans contester les faits. Couturier fils est condamné à un an de prison avec sursis, et Legrand à deux ans.

Plus récemment

Après la guerre, les épargnants Français connaîtront encore, en 1928, la faillite de la Banque Hanau (dont la fondatrice était surnommée « la banquière des années folles »), en 1929 celle du banquier Oustric. La crise financière, puis économique qui débutera en 1929 aux USA atteindra tous les pays d’Europe dans les années suivantes.

Plus près de nous, en 1994, la faillite du Crédit Lyonnais ne sera évitée que par l’intervention de l’Etat, qui supportera un coût de plus de 150 milliards, pour sauver le système bancaire Français.

Finalement, l’épargnant Français devra attendre 1999 pour que la création d’un Fonds de garantie des dépôts et de résolution (FGDR) le protège en cas de défaillance de son établissement bancaire (à hauteur de 100 000€/client).

Encore faudrait-il que ce ne soit pas le système financier complet qui soit défaillant, car dans ces conditions rien de saurait plus être garanti : la crise de 2008 est venue rappeler la fragilité systémique du marché financier mondial. On n’ose imaginer comment il se comportera demain face aux conséquences de la Covid19…

Le 16 février 1917, Jules Maillard, qui a siégé durant deux mandats aux côtés de Couturier fils, en tire dans son journal, la leçon suivante, avec un détachement qui montre qu’il n’a lui-même rien perdu dans la faillite :

« En matière d’argent, la crédulité publique est illimitée sans doute. Des personnes très expérimentées se font rouler par des aigrefins qui leur promettent des intérêts formidables. En aucun cas on ne saurait s’étonner que les victimes du banquier Jouanny aient été porter ce qu’elles avaient pu sauver du naufrage, à la banque Couturier&Legrand. Il y a des manques de flair qui déconcertent, et des gens prédestinés à tous les avatars. La fourmi qui amasse sou par sou le pain de ses vieux jours est souvent aussi maladroite dans sa confiance que dans sa méfiance proverbiale »

Auguste Detoeuf, dans « Propos d’O.L.Barenton, confiseur », lui répond :

« Le Français est malheureux dans ses placements. Tel en accuse les officines louches, tel autre les grands établissements de crédit.

On oublie que faire travailler son capital c’est un métier. Le capital est un outil qu’il faut savoir manier.

Il y a peu d’intellectuels qui à leur moment perdu fassent de bons maçons. Pourquoi voulez-vous qu’il y ait beaucoup de Français qui à leurs heures perdues sachent faire travailler leur capital ? »

Et n’en déplaise à monsieur de la Fontaine, il faut bien que, de temps en temps, la cigale prenne sa revanche sur la fourmi !

Christian Rouet

novembre 2020

PS Notons, en marge de ces faillites, qu’en 1902, il ne s’est écoulé que 4 mois entre le dépôt de bilan de Jouanny et sa condamnation. En 1917, il a fallu 30 mois entre le dépôt de bilan Courtois&Legrand et la condamnation des associés.

En 2020, l’affaire Tapie n’en est pas encore à son épilogue, 28 ans après le début de la procédure.

Aux USA, arrêté le 12 décembre 2008, pour une escroquerie portant sur 65 milliards de dollars, Bernard Madoff a été jugé six mois après et condamné le 29 juin 2009.

Le Français, né malin …